quinta-feira, 7 de janeiro de 2016, às 18:29h.

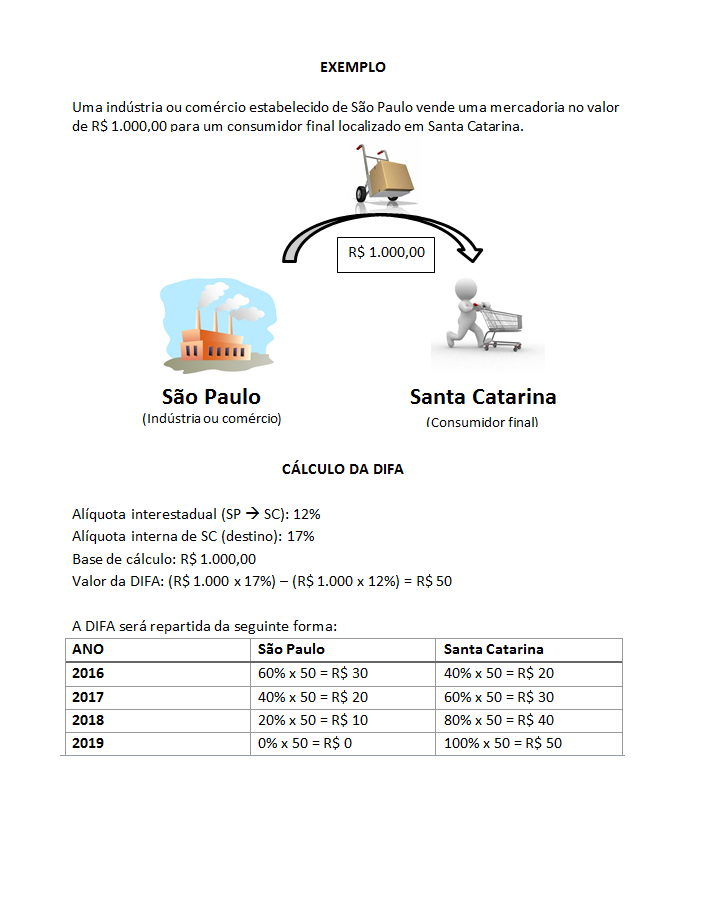

Veja exemplo do cálculo da diferença de alíquota na imagem abaixo

Este informativo visa prestar esclarecimentos em relação às alterações advindas do Convênio CONFAZ 93/2015 (internalizado no Estado de Santa Catarina pela Lei nº 16.853 de 2015 e pelo Decreto Estadual nº 549 de 2015 ), que disciplinou os procedimentos do Diferencial de Alíquota (DIFA) para operações e prestações a consumidor final não contribuinte do ICMS.

1. O que é o DIFA?

DIFA é o DIFERENCIAL DE ALÍQUOTA (diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual do Estado de remetente) devido nas operações interestaduais destinadas a consumidor final não contribuinte do imposto. Com a entrada em vigor da Emenda Constitucional nº 87 de 2015 , o Estado de destino, onde está localizado o consumidor final, passará a receber o valor do diferencial de alíquota.

Observação: Vale ressaltar no recebimento de mercadorias, destinadas a consumo ou integração ao ativo permanente, oriundas de outra unidade da Federação (art. 1º, inc. VI do RICMS/SC), não houve alteração na sistemática de recolhimento do diferencial de alíquota .

2. Como é calculada a DIFA nas operações interestaduais destinadas ao consumidor final não contribuinte do imposto?

A DIFA é calculada aplicando-se um diferencial de alíquotas sobre a base de cálculo da operação.

· Diferencial de alíquotas : Alíquota interna do Estado de Destino (Lei de cada estado que institui o ICMS) – Alíquota Interestadual (Resolução 22/89 do Senado Federal)

· Base de cálculo : Valor da operação (art. 13, LC 87/96)

Todavia, o valor da DIFA devido nas operações envolvendo consumidor final não contribuinte do imposto (ALTERAÇÕES 3.655 e 3.656 do Decreto Estadual nº 549 de 2015) não caberá integralmente ao Estado destinatário de imediato, devendo, portanto, seguir à seguinte regra de repartição:

|

ANO |

Origem |

Destino |

|

2016 |

60% |

40% |

|

2017 |

40% |

60% |

|

2018 |

20% |

80% |

|

2019 |

0% |

100% |

-->

Fazenda de SC fará credenciamento eletrônico para recolher DIFA de empresas de fora do Estado

3. Quem é o responsável pelo recolhimento da DIFA nas operações interestaduais destinadas ao consumidor final não contribuinte?

A responsabilidade pelo recolhimento da DIFA é do contribuinte localizado no Estado de origem . No exemplo, seria a indústria ou comércio estabelecido em SP.

4. O que os contribuintes de outros Estados devem fazer para recolher a DIFA nas operações interestaduais destinadas ao consumidor final não contribuinte localizado em Santa Catarina?

Os contribuintes de outros Estados podem ser enquadrados em 2 situações distintas:

A. Contribuinte já inscrito no CCICMS de Santa Catarina como substituto tributário, em função do tipo de mercadoria que comercializa (RICMS/SC, Anexo 3)

Nesse caso, o contribuinte não precisará solicitar uma nova inscrição. O recolhimento deverá se dar na forma do disposto no Decreto Estadual nº 549 de 2015 .

B. Contribuinte não inscrito no CCICMS de Santa Catarina.

Os contribuintes não inscritos têm duas alternativas: solicitar uma inscrição de substituto tributário no Estado ou aderir ao “Credenciamento eletrônico”, que ainda está em desenvolvimento. Vale ressaltar que o “Credenciamento eletrônico” não impede o contribuinte de outro Estado que tenha um número significativo de operações ou prestações de solicitar a inscrição no CCICMS como Substituto Tributário, quando passa a poder declarar o montante apurado em GIA-ST.

5. Como fazer o pedido de inscrição estadual na qualidade de substituto tributário?

O primeiro passo para a inscrição no CCICMS-SC é credenciar um contabilista junto a SEF/SC por meio do Termo de Compromisso, disponível na nossa página neste link.

Assim que o contador estiver credenciado, ele receberá, por e-mail, senha para acesso ao cadastro e a relação dos documentos da empresa, necessários para o cadastramento.

A formalização do pedido de inscrição será feita na 1ª Gerência Regional da Fazenda Estadual, com sede em Florianópolis, mediante apresentação dos documentos previstos no art. 27, Anexo 3, RICMS/SC.

6. O que é o “Credenciamento eletrônico”?

É um aplicativo em desenvolvimento que pretende facilitar o recolhimento da DIFA por empresa de fora do Estado dos valores devidos pela diferença de alíquota nas operações e prestações que destinem bens e serviços ao consumidor final não contribuinte estabelecido no território catarinense.

Trata-se de um procedimento simplificado cujo controle é feito pelo CNPJ do remetente e permitirá seu acesso ao aplicativo do Sistema de Administração Tributária (SAT), destinado à emissão do DARE com base nas suas Notas Fiscais Eletrônicas (NF-e) emitidas.

Uma das vantagens deste procedimento simplificado é permitir que o contribuinte não inscrito no Cadastro de Contribuintes do ICMS do Estado (CCICMS) efetue o recolhimento do imposto devido até o 10º dia do mês seguinte à emissão da NF-e.

Os contribuintes que já têm inscrição estadual em Santa Catarina, mesmo que inscritos como substitutos tributários, ficam dispensados do Credenciamento Eletrônico.

7. Como o remetente localizado em Santa Catarina deverá proceder quanto à parcela devida ao Estado?

No caso de remetente estabelecido em Santa Catarina que efetuar operação ou prestação interestadual com destino ao consumidor final não contribuinte de outro Estado, o procedimento será:

1. Se for contribuinte do Regime de Apuração Normal, a partir da referência 01/2016, a DIME estará adaptada para permitir apuração da diferença de alíquota devida a este Estado e sua compensação na escrita fiscal.

2. Se for contribuinte optante pelo Simples Nacional, a parcela devida a Santa Catarina já é considerada no valor do ICMS calculado por meio do Programa Gerador do Documento de Arrecadação do Simples Nacional - Declaratório (PGDAS-D).

Em ambos os casos, o recolhimento da parcela do diferencial de alíquota devido ao Estado de destino deve atender ao disposto na legislação do respectivo Estado ou Distrito Federal.

Mais esclarecimentos sobre o assunto e outros procedimentos correlatos definidos pela Secretaria da Fazenda estão detalhados no Comunicado DIAT SAT 06, de 15 de dezembro de 2015, encontrado neste endereço.

Caso ainda tenha dúvidas, entre em contato com a Central de Atendimento Fazendária neste link ou pelo telefone 0300-645-1515.