Nas situações em que o contribuinte possua decisão judicial transitada em julgado autorizando o creditamento de valores e posterior compensação, para a declaração do valor e posterior utilização, deverá seguir os passos abaixo.

O valor do crédito será liberado na quantidade de parcelas definidas na Portaria SEF 006/2025, observando-se o limite mensal determinado no RNGDT/SC-84, Art. 88-B, com as parcelas sendo devidamente atualizadas monetariamente (segundo os mesmos critérios aplicáveis ao ICMS - como previsto no artigo 69 da Lei 5.983/81) desde a data da aprovação do TTD 597 até a data de disponibilização na conta de créditos reservados do sistema de Transferência de Créditos.

Passos para declaração do crédito:

1) Conforme Portaria SEF 006/2025, o contribuinte deverá previamente protocolar um processo no SGP-e com a petição inicial, a decisão judicial que autorizou a compensação, certidão do trânsito em julgado da ação judicial e demais documentos previstos na portaria. Para os processos que já se encontram em trâmite na data de publicação da Portaria, o contribuinte poderá anexar os documentos pendentes mediante encaminhamento ao email da Gerência Regional ou da autoridade responsável, identificando a qual processo SGPE a documentação se refere.

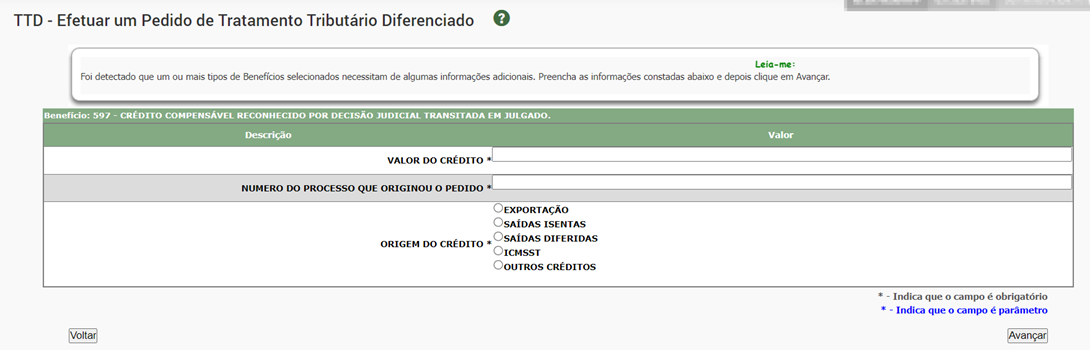

2) Contribuinte deverá solicitar um TTD 597 - CRÉDITO COMPENSÁVEL RECONHECIDO POR DECISÃO JUDICIAL TRANSITADA EM JULGADO

Deverá informar:

- “NÚMERO DO PROCESSO QUE ORIGINOU O PEDIDO”: Número do processo SGP-e já protocolado e contendo a decisão judicial e demais documentos exigidos na Portaria SEF 006/2025.

- “ORIGEM DO CRÉDITO” (escolher uma opção): EXPORTAÇÃO, SAÍDAS ISENTAS, SAÍDAS DIFERIDAS, ICMSST, OUTROS CRÉDITOS

- “VALOR DO CRÉDITO”: Valor global do crédito pleiteado de acordo com a decisão judicial, devidamente atualizado até a data do pedido do TTD.

- Deverá anexar um documento PDF, conforme modelo disponibilizado nessa página, detalhando os valores, mês a mês, e o valor da atualização monetária calculada. A soma dos valores desse documento deverá corresponder ao “VALOR DO CRÉDITO” informado no item (c).

IMPORTANTE: se a origem do crédito for “ICMSST” e esses créditos possam ser demonstrados através do DRCST, então o contribuinte deverá enviar um arquivo DRCST para cada mês indicado no documento PDF de detalhamento dos valores – o valor do crédito indicado no DRCST deve ser o mesmo indicado no formulário PDF. Esse arquivo DRCST será utilizado para fins de comprovação do valor nominal calculado, não importando se apresenta erros na validação eletrônica. Autoridade fiscal poderá requerer correções e adequações que julgar necessárias e envio de novos arquivos. Não implica reconhecimento da legitimidade do saldo de crédito informado, nem homologação dos lançamentos efetuados pelo contribuinte.

3) Após aprovado o TTD 597 por autoridade fiscal, o contribuinte deverá declarar esse crédito na EFD no mesmo período de referência da aprovação do TTD:

- Informar no registro “E115: INFORMAÇÕES ADICIONAIS DA APURAÇÃO – VALORES DECLARATÓRIOS”;

- Campo “02 COD_INF_ADIC”, informar o código de ajuste “SC900001”

Detalhe sobre o ajuste: "SC900001 - Crédito acumulado compensável reconhecido por decisão judicial transitada em julgado"; - Campo "03 VL_INF_ADIC", o valor total do crédito que consta no TTD 597. Esse valor deverá ser igual ao informado no TTD 597;

- Campo "04 DESCR_COMPL_AJ", o Número do TTD aprovado no SAT. O beneficiário do TTD deverá ser o contribuinte que está informando a EFD;

- Exemplo de registro E115:

E115|SC900001|<<VALOR_DO_CRÉDITO_TTD>>|<<NÚMERO_DO_TTD>>|

Importante: para utilizar o ajuste "SC900001", o contribuinte deverá possuir o TTD 597 solicitado e aprovado no SAT. Não existindo TTD 597 aprovado para o contribuinte, esse registro será ignorado.

4) Uma vez com o TTD 597 aprovado e o valor declarado em uma EFD válida, após o processamento da EFD, o valor do crédito será disponibilizado, mensalmente e de forma automática, na quantidade de parcelas de acordo com os limites mensais definidos na Portaria SEF 006/2025, na conta de crédito reservado correspondente à origem de crédito informado no TTD.

- A primeira parcela será lançada apenas após o processamento da EFD válida. Ela terá como data de lançamento a data da aprovação do TTD e o valor do crédito estará disponível para utilização IMEDIATA para aquelas destinações de crédito não sujeitas aos limites especiais.

- Demais parcelas serão liberadas até o dia CINCO (5) dos meses subsequentes.

- Uma vez declarado o crédito do TTD 597 na EFD não é mais necessário informar o registro E115 nas EFDs dos períodos subsequentes.

- Valores de crédito de até R$ 1.000.000,00 serão liberados em UMA ÚNICA parcela.

Exemplo (valores HIPOTÉTICOS) de TTD aprovado:

|

Valor TTD |

10.000.000,00 |

* valor já corrigido |

||

|

Data Pedido |

28/10/2024 |

|||

|

Parcelas |

10 |

|||

|

Data Aprovação |

17/11/2024 |

|

|

|

|

Referência EFD |

11/2024 |

* Quando informou na |

||

|

Data Parcela |

Nominal |

Correção até |

Total |

|

|

Parcela 1 |

17/11/2024 |

1.000.000,00 |

|

1.000.000,00 |

|

Parcela 2 |

05/12/2024 |

1.000.000,00 |

20.000,00 |

1.020.000,00 |

|

Parcela 3 |

05/01/2025 |

1.000.000,00 |

30.000,00 |

1.030.000,00 |

|

Parcela 4 |

05/02/2025 |

1.000.000,00 |

40.000,00 |

1.040.000,00 |

|

Parcela 5 |

05/03/2025 |

1.000.000,00 |

50.000,00 |

1.050.000,00 |

|

Parcela 6 |

05/04/2025 |

1.000.000,00 |

60.000,00 |

1.060.000,00 |

|

Parcela 7 |

05/05/2025 |

1.000.000,00 |

70.000,00 |

1.070.000,00 |

|

Parcela 8 |

05/06/2025 |

1.000.000,00 |

80.000,00 |

1.080.000,00 |

|

Parcela 9 |

05/07/2025 |

1.000.000,00 |

90.000,00 |

1.090.000,00 |

|

Parcela 10 |

05/08/2025 |

1.000.000,00 |

100.000,00 |

1.100.000,00 |

|

10.550.000,00 |

5) Os valores liberados estarão sujeitos às regras do sistema de transferência de créditos, incluindo destinações e limites mensais aplicáveis.

Para acompanhar a liberação das parcelas pelo sistema, poderá ser consultado através da aplicação do SAT “Transf Créd - Consulta ao Extrato do Contribuinte”, na seção “Crédito decorrente de decisão judicial transitado em julgado solicitado/declarado através de TTD 597 e EFD” (essa seção só será exibida caso o contribuinte possua TTD 597 solicitado).

6) Uma vez com o valor liberado no sistema de transferência de créditos, para utilizar ou transferir o crédito deverá:

- Emitir OTC/AUC com o valor da parcela disponibilizado (saldo disponível) no sistema de transferência de crédito.

- Na DIME, o destinatário do crédito deve informar a AUC.

- Na EFD, o destinatário do crédito deve fazer o ajuste SC020056 com o valor da AUC.